国君国际宏观发表研报称,在过去的一周中,市场经历了强劲的反弹,主要是由于美国9月降息的基本确定和对其“经济衰退”担忧的退潮。但在股票市场的反弹过程中,长端国债利率保持了稳定网络证劵融资渠道,这表明市场似乎更加担心可能错过降息交易的狂欢。未来一周,市场的关注焦点是鲍威尔在Jackson Hole的讲话,各方人士应该会各取所需,乐观者看到的是降息,悲观者看到的是通胀。

在过去的一周中,市场经历了强劲的反弹。带动全球股票市场反弹的主要是以下两个原因,第一,美国7月CPI报告表现温和,9月降息基本成为定局;第二,美国经济数据保持韧性,关于经济衰退的担忧也开始退潮。对于股票市场而言,以上的两点意味着“分子端”(宏观经济)和“分母端”(无风险利率)都有正向反馈。

从这个角度而言,8月5日前后市场的大跌似乎更像是一次拥挤头寸的自发调整。经济基本面并未出现重大变化,但市场却经历了悲喜。如果说市场的调整无关宏观经济,但市场的反弹却需要归功于宏观经济。

今日需要关注的数据有,英国11月CBI零售销售差值、美国10月营建许可月率修正值和美国10月季调后新屋销售年化总数。

今日需要关注的数据有,德国第三季度季调后GDP季率修正值、德国11月IFO商业景气指数、加拿大9月零售销售月率和美国11月Markit制造业PMI初值。

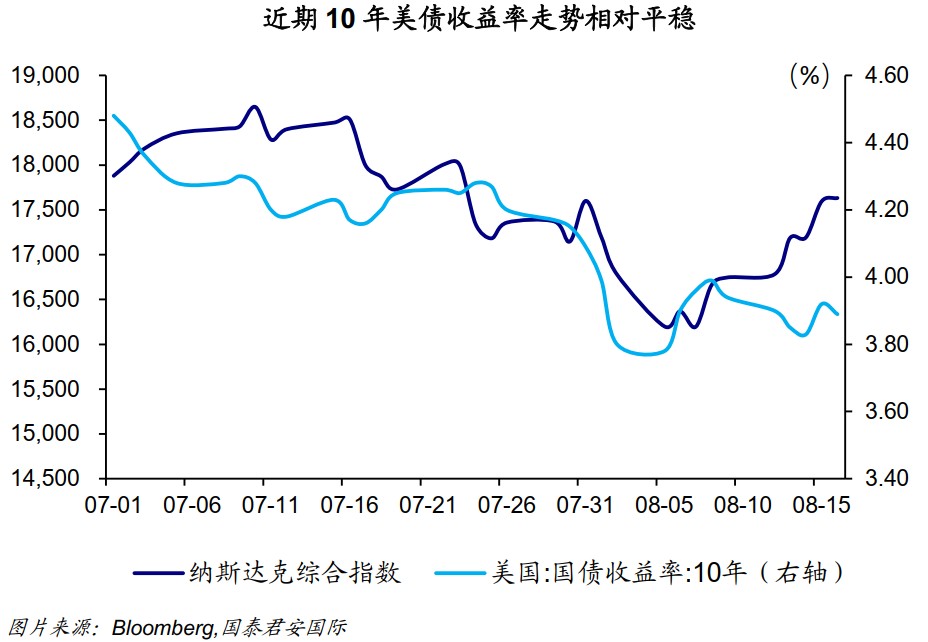

在股票市场的反弹过程中,另一个有意思的现象,是长端国债利率的稳定。以10年美债利率为例,纳指在过去10个交易日中反弹大约8%,但10年美债利率却几乎维持在3.8-3.9%的水平。这意味着市场似乎更加担心可能错过降息交易的狂欢,因此宁愿守在一个看起来交易价值有些偏颇的头寸中。

关于美国经济是否衰退的讨论,似乎已被束之高阁,一些投行甚至还调低了美国经济衰退的概率。未来一周,市场的关注焦点是鲍威尔在Jackson Hole的讲话。这次讲话的重要性,被如何强调可能都不过分。市场几乎一致性地预期美联储会在9月降息,鲍威尔的讲话也大概率会为9月降息留下伏笔。

从历史上来看,Jackson Hole的讲话会偏学术,因此鲍威尔应该会谈及潜在增长率、中性利率以及中期通胀目标这几个学界一直关注的话题,并可能暗示美国的潜在经济增长率、中性利率以及通胀率中枢都已经出现了抬升。当然,市场关注的焦点仍然是9月会否降息,相信鲍威尔也会话锋一转,表示尽管经济出现了结构性的变化,但只要利率具有限制性,美联储有信心保持通胀的基本稳定。类似的表态事实上是为降息提前造势。因此网络证劵融资渠道,各方人士应该会各取所需,乐观者看到的是降息,悲观者看到的是通胀。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP